Ces cartes montrent pourquoi Pierre Poilievre et les conservateurs sont en tête des sondages

Alors que les Canadiens croulent sous les dettes, la Banque du Canada distribue des ancres au lieu de gilets de sauvetage.

Il y a quatre ans, en 2019, le Globe and Mail a publié un article important intitulé "How Canada's suburban dream became a debt-filled nightmare" (Comment le rêve suburbain du Canada est devenu un cauchemar rempli de dettes).

Il présentait des cartes de villes canadiennes montrant le montant du revenu net que les gens consacraient aux intérêts hypothécaires. Dans de nombreuses banlieues, notamment autour de Vancouver et de Toronto, mais aussi dans d'autres villes, les gens consacrent jusqu'à 20 % de leur revenu à leur dette hypothécaire.

"Quinze d'entre elles se trouvent à la périphérie de Vancouver, dans des endroits comme Langley, Surrey, Coquitlam et Richmond. Deux se trouvent dans la périphérie nord de Calgary et quatre à Edmonton, au sud de l'autoroute qui ceinture la ville. Deux seulement se trouvent au cœur d'une ville : un à Montréal et un à Vancouver".

Tout d'abord, un point sur les prêts hypothécaires, l'endettement des particuliers et le marché du logement, ainsi que sur le rôle extraordinaire et méconnu qu'ils jouent dans la formation et la déformation de l'économie.

En 2008-2009, il y a eu une crise financière mondiale. Les gens s'en souviennent peut-être : la cause première était les prêts hypothécaires, de mauvais prêts hypothécaires.

Les prêteurs accordaient de mauvais prêts hypothécaires. Les emprunteurs ont été blâmés, mais il y a eu une fraude pure et simple : des gens ont été escroqués et ont contracté des prêts hypothécaires à des conditions inférieures à celles qu'ils méritaient. Ces mauvais prêts hypothécaires ont été regroupés en mauvais investissements - des "titres adossés à des créances hypothécaires" qui, selon les agences de notation, étaient aussi bons que les obligations d'État américaines. Ces mauvais investissements ont ensuite fait l'objet d'une mauvaise assurance. Le système a fait s'effondrer l'ensemble de l'économie mondiale.

Les hypothèques constituaient la partie la plus importante et la plus vaste de ce château de cartes. Leur valeur s'élevait à des milliers de milliards de dollars. Les banques d'investissement et les banques de détail qui existaient depuis des décennies se sont effondrées, et l'économie ne s'en est jamais remise.

Selon la Harvard Business Review en 2018 :

Mesurée par la diminution du PIB des États-Unis par habitant par rapport à la tendance d'avant la crise, en 2016, la crise avait coûté au pays 15 % de son PIB, soit 4,6 billions de dollars. De tels chiffres sont trop vastes pour être compris de manière significative, mais un chiffre à plus petite échelle pourrait être encore plus puissant. Une étude réalisée en 2018 par la Réserve fédérale américaine a révélé que la crise avait coûté environ 70 000 dollars à chaque Américain. Rien qu'en termes de dollars, la crise a sans doute été l'événement le plus important du XXIe siècle jusqu'à présent, et le plus grand ralentissement économique depuis la Grande Dépression.

Aujourd'hui, près de seize ans plus tard, l'économie mondiale ne s'est pas encore totalement rétablie. Comme l'explique Peter Cappelli, professeur de gestion à Wharton :

Un salarié sur cinq a perdu son emploi au début de la grande récession. Beaucoup de ces personnes ne se sont jamais remises ; elles n'ont jamais retrouvé un vrai travail...

Une génération de jeunes gens entrant sur le marché du travail a vu sa carrière perturbée par la récession. Le fait que ce groupe d'âge continue de retarder l'achat d'une maison, la naissance d'enfants et d'autres marqueurs d'une vie adulte stable est largement attribué à cette crise.

Les crises financières conduisent à l'extrémisme politique - comme je l'ai écrit ici : Une étude portant sur 140 crises financières a montré qu'il y avait une forte tendance à élire des gouvernements d'extrême droite après une crise financière.

Nous n'avons jamais résolu la dernière crise financière - nous n'avons même pas cherché à savoir ce qui s'était passé.

La crise financière mondiale a vraiment frappé lorsqu'un marché de prêts au jour le jour s'est bloqué. Ce marché était généralement considéré comme extrêmement sûr et peu risqué, les entreprises y obtenant un prêt au jour le jour (pour les salaires, par exemple) et remboursant l'intégralité du montant peu de temps après. En septembre 2019, ce marché a commencé à montrer des signes de difficultés. La Réserve fédérale américaine a commencé à injecter des milliards de dollars d'argent sur ce marché, afin d'éviter la contagion et les pics d'intérêt. En raison du chaos lié au fait que Donald Trump était président des États-Unis, et qu'il y avait des élections au Canada, on n'y prêtait pas beaucoup d'attention. Il s'agissait sans aucun doute d'une préoccupation, car des économistes comme William White avaient fait valoir que depuis que la dernière crise avait été étouffée, une crise encore plus importante était possible.

Les Canadiens se trouvaient donc déjà dans une situation de détresse économique et d'endettement grave avant 2019, en particulier dans les provinces de l'Ouest comme l'Alberta et la Saskatchewan, où l'économie pétrolière en plein essor s'était transformée en débâcle. Le boom a duré un certain temps : de nombreux jeunes travailleurs ont acheté des maisons surévaluées, avant de se retrouver au chômage et de devoir rembourser un énorme prêt hypothécaire d'une valeur supérieure à celle de la maison. Ils se sont retrouvés "coincés sous l'eau" - la vente de la maison n'aurait pas permis de couvrir la dette. C'est la recette de l'impuissance, de la frustration et de la rage politique.

Tout cela se passait avant l'arrivée de Covid 19. Lorsque Covid a frappé, les marchés de la dette se sont complètement bloqués - même si les gouvernements ne l'ont pas dit. En mars 2020, personne n'était disposé à prêter aux gouvernements, car tout le monde paniquait. La réponse de la Banque du Canada et d'autres banques centrales a été de racheter les obligations d'État aux investisseurs qui les détenaient déjà, afin de soutenir leur valeur et de faire baisser les taux d'intérêt.

Dans son livre de 2017, "Can We Avoid Another Financial Crisis ?" ("Pouvons-nous éviter une autre crise financière ?") le professeur Steve Keen a averti que les niveaux d'endettement privé accumulés avant même 2015 entraîneraient un ralentissement et une éventuelle crise financière pour le Canada. Il fait remarquer que les graines de la crise financière mondiale - qui a été brutale au Royaume-Uni - ont été semées des années plus tôt par des gouvernements conservateurs, et que c'est le gouvernement travailliste qui en a payé le prix.

Les "réformes" [de Thatcher] étaient censées libérer les forces créatrices du capitalisme, mais au lieu de cela, elles ont libéré la capacité de création de crédit de la City de Londres et ont déclenché une bulle d'endettement qui a fait grimper les prix des actifs en flèche tout en privant l'industrie britannique de capital de développement.

Cependant, l'opprobre politique n'a pas été porté par Thatcher, mais par le président en exercice au moment de l'éclatement de la bulle de la dette, Gordon Brown, du parti travailliste.

Le déficit public que la propagande politique a rendu responsable de la crise était en fait une conséquence de celle-ci, et il a atténué la récession au lieu de la provoquer. Mais cette réalité n'a servi à rien dans le cycle politique :

Le parti travailliste a perdu les élections de 2010 et a été humilié lors de la campagne de 2015 en acceptant naïvement la propagande de ses adversaires comme un fait.

Les nouveaux premiers ministres du Canada et de l'Australie, Justin Trudeau et Malcolm Turnbull, risquent de connaître le même sort. Les deux pays subiront un sérieux ralentissement économique au cours des prochaines années, car la seule façon de maintenir leurs taux de croissance actuels est que la dette continue de croître plus rapidement que le PIB, comme c'est le cas actuellement : un taux de croissance annuel de 3,8 % pour le Canada et de 5,7 % pour l'Australie, contre une croissance nominale du PIB de zéro au Canada et de 2 % par an en Australie.

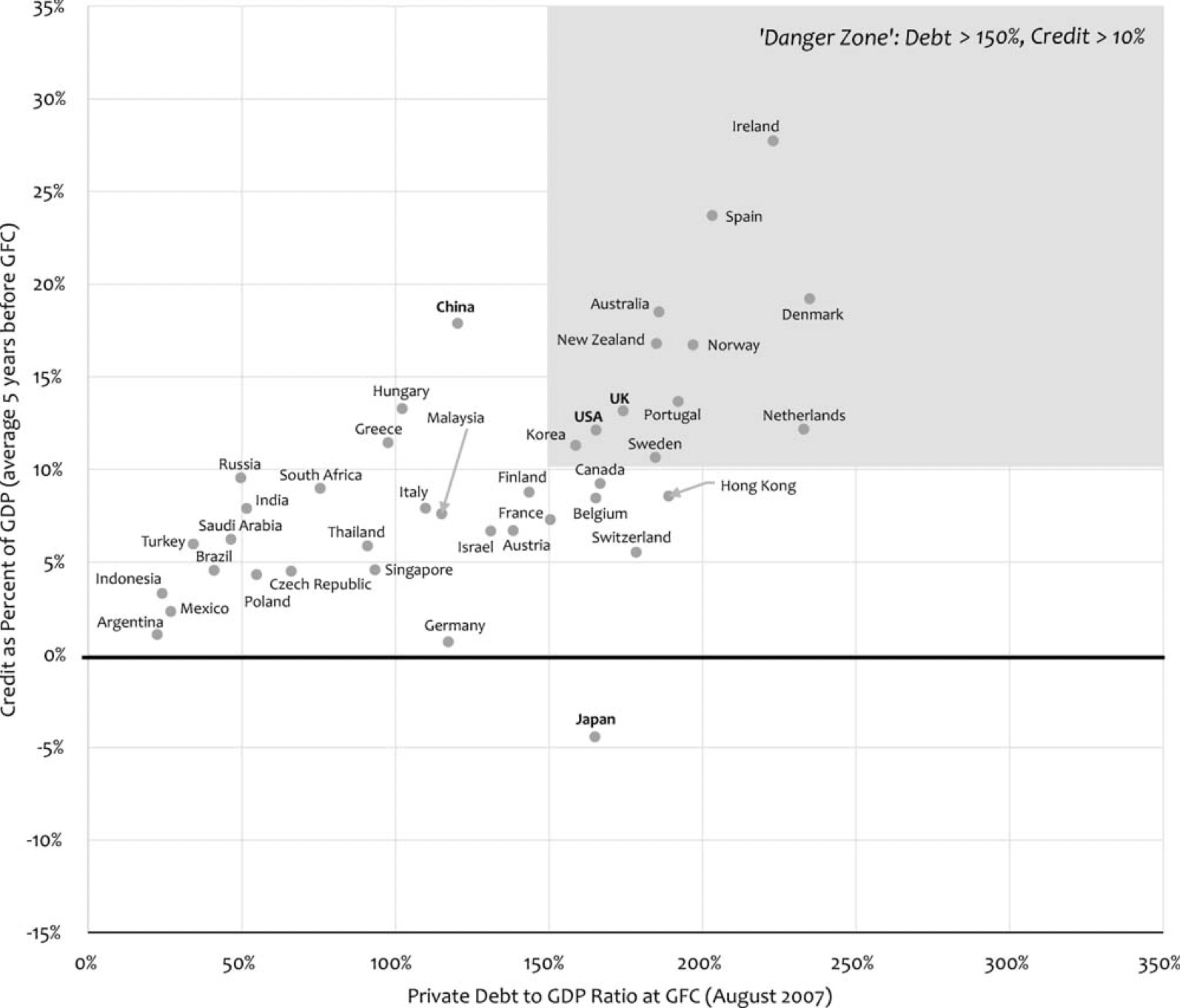

Le risque pointé par M. Keen se situe dans la "zone de danger", le "quadrant droit du graphique, où la dette personnelle est supérieure à 150 % du revenu personnel et où le crédit est de l'ordre de 10 % ou plus du PIB au cours des cinq années précédentes". Ces données datent de 2007, à l'aube de la crise financière mondiale.

Il écrit que

Par conséquent, les deux pays [le Canada et l'Australie] risquent fort de subir une grave crise économique avant 2020 - et peut-être même dès 2017. Cette crise sera imputée aux dirigeants en place et aux politiques économiques qu'ils suivent - et dans le cas du Canada, cela signifiera que la décision de M. Trudeau d'enregistrer un déficit public, qu'il a mis en avant pendant la campagne électorale, sera tenue pour responsable de la crise.

Loin d'être la cause de la crise, le déficit de Trudeau atténuera en fait le choc de l'effondrement du crédit, lorsqu'il se produira (tandis que le virage de Turnbull vers l'austérité aggravera la crise australienne). Mais la dynamique particulière de l'endettement signifie que l'observation ordinaire soutient la proposition selon laquelle un homme politique qui déclenche ou profite d'une bulle d'endettement est un bon gestionnaire économique - capable d'offrir des périodes de prospérité et de dégager un excédent public - tandis que l'homme politique qui porte les séquelles de la bulle est accusé d'être un incompétent économique qui préside à une grave récession et qui gère un déficit public.

Pendant la pandémie, la Banque du Canada et d'autres banques centrales ont créé des milliers de milliards de dollars d'argent frais et abaissé les taux d'intérêt.

Une baisse des taux d'intérêt a pour effet d'augmenter le montant du prêt et d'élargir les critères d'éligibilité. La pandémie a donné lieu à une frénésie de spéculation immobilière : les prix ont grimpé en flèche, les propriétés se sont arrachées et les prix ont été surenchéris. La pandémie a interrompu la crise - et l'a retardée, en raison des dépenses massives d'argent, en particulier sous la forme de dettes - non pas des mesures fiscales du gouvernement élu, mais des mesures monétaires de la Banque du Canada.

La dette privée du Canada s'élève aujourd'hui à près de 220 %. À titre de comparaison, dans les années 1990, il était de 89 %.

https://www.ceicdata.com/en/indicator/canada/private-debt--of-nominal-gdp

La Banque du Canada et la Réserve fédérale américaine ont rejeté la responsabilité de l'inflation sur d'autres facteurs, mais pas sur leur propre politique.

À cause des politiques de la Banque du Canada, les Canadiens sont aujourd'hui confrontés à une crise de la dette - une crise d'insolvabilité. Il ne s'agit pas d'une "crise de liquidité" où les banques ont besoin d'un peu d'argent liquide pour éviter une ruée sur les banques. Il s'agit d'une crise d'insolvabilité. Il s'agit d'un problème financier qui nécessite une solution financière, afin de soulager réellement les citoyens, non seulement au Canada, mais dans le monde entier. La crise du logement ne se limite pas au Canada, pas plus que l'inflation.

Des solutions :

Pour chaque politicien qui demande un retour à la normale, nous devons reconnaître qu'il y a beaucoup de travail à faire pour y arriver. Nous avons connu une pandémie mondiale, des chaînes d'approvisionnement rompues, une guerre chaude en Ukraine et un mécontentement populaire mondial.

Nous devons reconnaître et accepter que nous sommes toujours en crise et en état d'urgence, que nous devons reconstruire et réoutiller, et que les pressions économiques auxquelles les Canadiens sont confrontés sont réelles et terribles : elles ne sont tout simplement pas mesurées.

Premièrement, la Banque du Canada doit revoir sa politique monétaire,

en suivant les recommandations de William White. C'est la chose la plus importante que nous puissions faire pour commencer à réparer l'économie canadienne, parce que nous avons besoin que la Banque du Canada ait une politique qui n'exige pas de sacrifices humains pour l'inflation. Leur politique est pire que mauvaise : elle est contre-productive et dangereuse.

Il n'est pas le seul. Au Royaume-Uni, la Chambre des Lords a demandé que la Banque d'Angleterre soit plus responsable. Ironiquement, pour un organisme gouvernemental composé uniquement de personnes nommées sans être élues, le comité des Lords a critiqué la banque pour son "manque perçu de diversité intellectuelle" et s'est inquiété "de l'apparition d'un déficit démocratique qui risque de saper la confiance dans la banque et son indépendance opérationnelle".

Deuxièmement, les Canadiens ont besoin de solutions audacieuses pour la restructuration de la dette.

C'est une autre recommandation de William White. Nous avons besoin de meilleurs moyens pour permettre aux gens de restructurer leurs dettes lorsque celles-ci s'envolent en raison de circonstances totalement indépendantes de leur volonté. Les gouvernements, les prêteurs, les régulateurs et la Banque du Canada doivent se mettre au travail MAINTENANT pour faire en sorte que les gens puissent rester dans leur maison, que les propriétaires puissent rester dans leur entreprise, etc.

Troisièmement, des investissements fiscaux et en capital dans les emplois de l'économie réelle.

Alors que la Banque du Canada augmente les taux d'intérêt, le gouvernement du Canada tente actuellement de trouver des économies parce qu'il essaie de lutter contre l'inflation, au lieu de s'attaquer à la cause première de l'inflation - la dette. Nous avons besoin de programmes d'emploi et d'un accès aux capitaux pour les entrepreneurs. Nous devons également investir dans le renforcement de la défense militaire et des capacités de cybersécurité. Nous devons nous concentrer sur la sécurité économique, la sécurité alimentaire et la sécurité sanitaire, y compris les produits pharmaceutiques.

Le Canada dispose-t-il des ressources nécessaires à cet effet ? Oui.

C'est là le problème. Les personnes qui préconisent la modération et les coupes budgétaires ignorent l'ampleur des crises réelles auxquelles nous sommes confrontés.

On peut dire que nous sommes dans une deuxième guerre froide, avec des gouvernements autoritaires au pouvoir et en cours d'élection dans le monde entier. La guerre en Ukraine a menacé l'approvisionnement énergétique de l'Europe et l'approvisionnement alimentaire mondial. Nous avons frôlé à plusieurs reprises la Chine dans le Pacifique, et l'Inde, la Russie et le Brésil tentent tous de mettre en place un système monétaire concurrent pour remodeler l'ordre mondial. Nous émergeons à peine d'une pandémie qui a tué des dizaines de milliers de Canadiens et brisé les systèmes de soins de santé dans tout le pays, et nous sommes à la traîne dans la lutte contre le changement climatique.

Notre économie a été massivement faussée par des décennies de mauvaise politique de la banque centrale qui a laissé les Canadiens massivement endettés, avec un secteur immobilier surévalué et un nombre insuffisant d'emplois dans d'autres secteurs.

Il y a une raison pour laquelle les gens votent pour des extrémistes, et c'est parce que les gens souffrent, et que les extrémistes leur disent que cette douleur est la faute de quelqu'un d'autre, et que voter pour eux les débarrassera de cette douleur. Ce n'est pas vrai, mais le message fonctionne.

Des messages différents ne suffisent pas. Ils ont besoin d'être entendus, mais ils ont surtout besoin d'un véritable soulagement, ce qui implique de faire preuve de créativité et d'innovation. Cela implique de réformer la politique monétaire, de reconnaître la réalité économique sur le terrain et de s'opposer à la propagande et à la désinformation véhiculées au Canada par les "perturbateurs" nationaux et étrangers.

Les Canadiens de tous âges sont dévorés par la dette. Comme l'a dit William White, nous avons besoin de "meilleures procédures pour faciliter une restructuration ordonnée de la dette, qui serait nécessaire pour une "ère de pénurie" émergente".

C'est le défi auquel sont confrontés tous les pays développés et c'est une menace pour notre démocratie. Nous devons défendre le renouveau de la démocratie libérale et de l'État de droit, car l'extrémisme que nous voyons monter à gauche et à droite est motivé par le désespoir.

Les temps désespérés appellent des solutions réfléchies, mises en œuvre avec toute la rapidité et l'efficacité voulues.

DFL