La mesure la plus importante que nous puissions prendre pour relever les défis économiques du Canada

Suivre les conseils de William White et moderniser la politique monétaire de la Banque du Canada

Bien que certains indicateurs économiques au Canada soient à la hausse, les difficultés auxquelles les Canadiens sont confrontés sont indéniables, et les politiques actuelles de la Banque du Canada ajoutent massivement du stress aux entreprises et aux familles canadiennes, au nom de la lutte contre l’inflation.

La Banque du Canada punit les emprunteurs canadiens qui sont écrasés par une inflation alimentée par des facteurs internationaux tels que l'énergie et les chaînes d'approvisionnement, ainsi que par une bulle d'actifs et une crise de la dette intérieure au Canada.

Cela explique des articles comme celui-ci - https://apple.news/A6bcCqJqSR-iOAp6yXoBkBQ

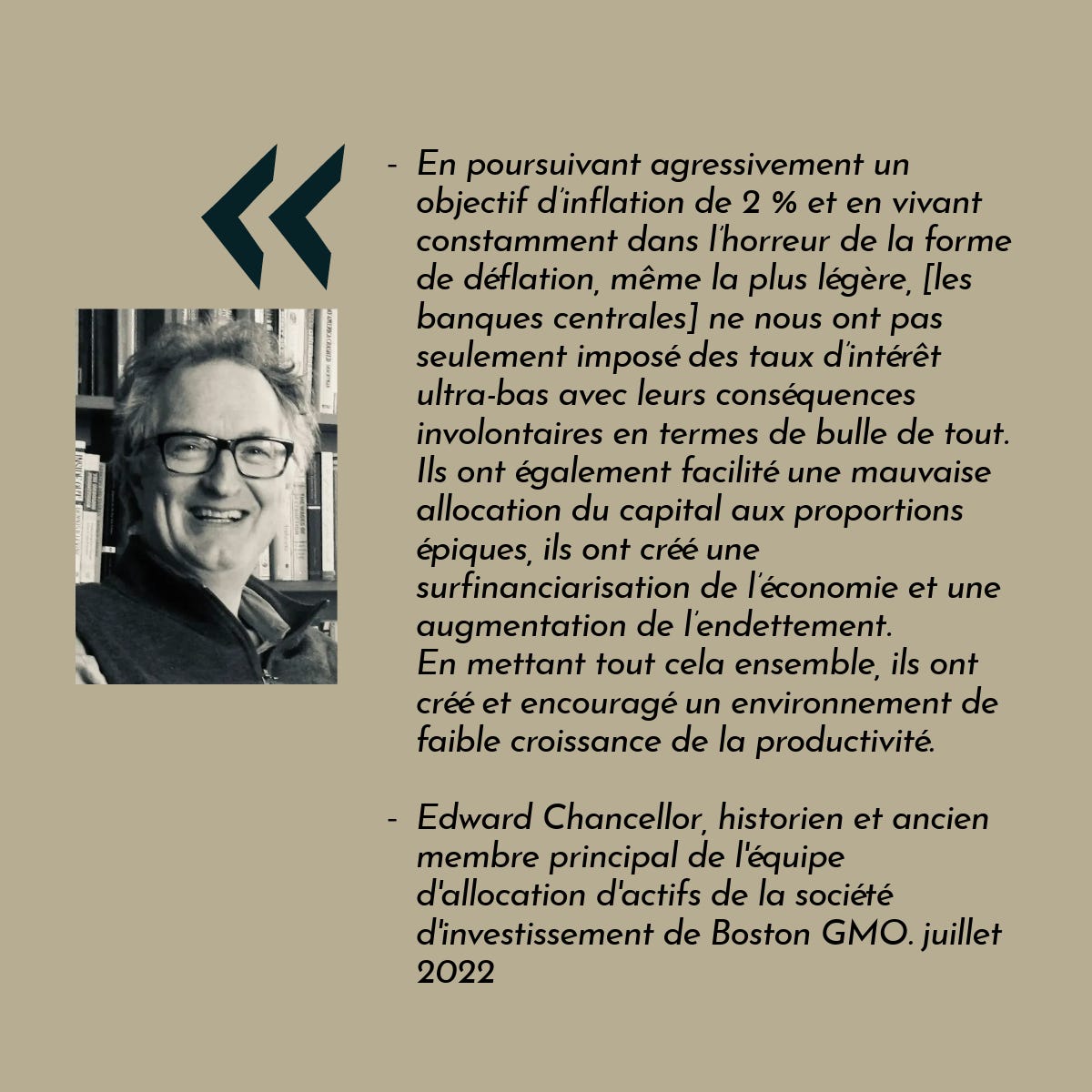

En juillet 2022, Edward Chancellor a prévenu :

« Il sera largement impossible de normaliser les taux d'intérêt sans faire s'effondrer l'économie”, non pas à cause des actions des gouvernements et des fonctionnaires élus, mais à cause de deux décennies de politique monétaire menée par la Banque du Canada et d'autres banques centrales, qui sont indépendantes et censées être à l'abri de toute influence politique.

https://themarket.ch/interview/edward-chancellor-central-banks-delayed-the-day-of-reckoning-ld.7051

« En poursuivant agressivement un objectif d'inflation de 2 % et en vivant constamment dans l'horreur de la moindre forme de déflation, ils ne nous ont pas seulement donné des taux d'intérêt ultra-bas avec leurs conséquences involontaires en termes de bulle spéculative”, déclare M. Chancellor. « Ils ont également facilité une mauvaise répartition du capital dans des proportions épiques, ils ont créé une sur-financiarisation de l'économie et une augmentation de l'endettement. Dans l'ensemble, ils ont créé et favorisé un environnement de faible croissance de la productivité”.

L'une des premières mesures à prendre pour résoudre ce problème est de réformer immédiatement la politique monétaire de la Banque du Canada, car la pratique actuelle qui consiste à faire monter et descendre les taux d'intérêt n'est pas seulement inefficace, elle est aussi très néfaste.

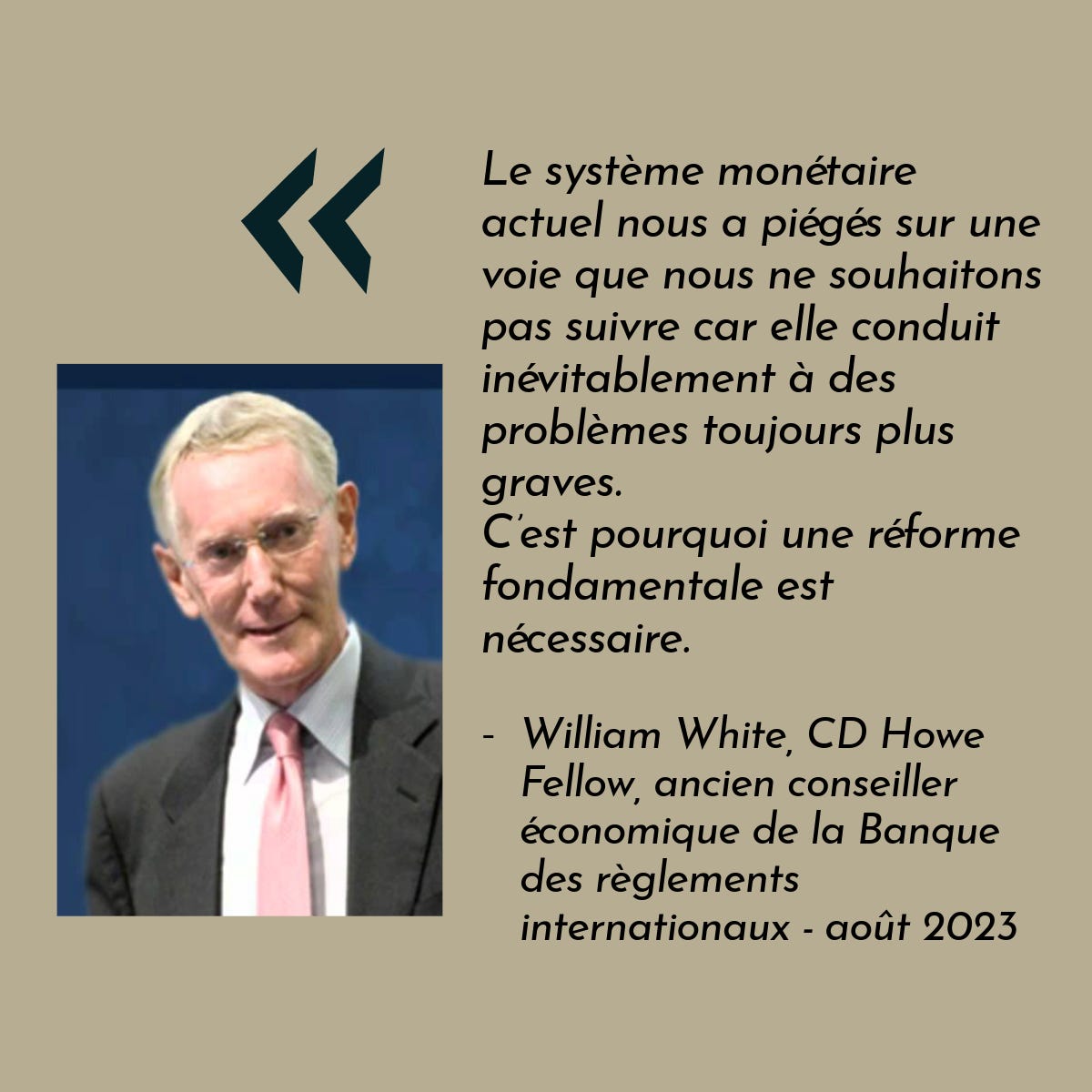

C'est la recommandation de l'économiste William White, datant d'aout de cette année.

La politique monétaire timorée a eu toute une série de conséquences involontaires et malvenues qui ne peuvent que s'aggraver : « booms” et « busts” du crédit, instabilité financière potentielle, insoutenabilité fiscale, perte progressive de l' « indépendance” des banques centrales, inégalité croissante des richesses et des opportunités et ralentissement du taux de croissance de la production potentielle”. Quatrièmement, comme la menace posée par ces problèmes involontaires s'est accumulée au fil du temps, la “sortie” et la “renormalisation” de la politique sont devenues de plus en plus difficiles à réaliser.

En résumé, le système monétaire actuel nous a enfermés dans une voie que nous ne voulons pas suivre car elle conduit inévitablement à des problèmes de plus en plus graves. C'est pourquoi une réforme fondamentale est nécessaire.

Le document de M. White peut être consulté ici :

https://www.ineteconomics.org/uploads/papers/WP_210-White-Monetary-Policy.pdf

M. White estime que les banques centrales doivent se concentrer davantage sur le système financier et la dette, et pas seulement sur les objectifs d'inflation. Comme il le souligne, en raison des outils utilisés par les banques centrales, « résoudre les problèmes d'aujourd'hui ne fait qu'aggraver les problèmes de demain”

La raison pour laquelle la Banque du Canada et d'autres banques centrales agissent de la sorte est que les modèles économiques qu'elles utilisent sont rudimentaires et terriblement dépassés. Nous ne pouvons pas continuer à stimuler l'économie en augmentant et en diminuant les taux d'intérêt comme un bouton de volume, comme les politiciens demandent encore de le faire.

On peut penser que les taux d'intérêt bas rendent les dettes « bon marché”, mais cet « argent facile” fait grimper les prix.

Un taux d'intérêt bas n'est pas synonyme d'un endettement moins coûteux. Au lieu de contracter la même hypothèque avec un taux plus bas, les taux d'intérêt bas se traduisent par une augmentation massive de l'endettement dans l'ensemble de l'économie :

Les emprunteurs déjà qualifiés peuvent emprunter encore plus. Les entreprises emprunteuses peuvent utiliser la dette pour financer des fusions et des acquisitions, ce qui entraîne une plus grande concentration de la propriété et une diminution de la concurrence.

Au bas de l'échelle des emprunts, les taux d'intérêt ultra-bas et l' « argent facile » signifient que la dette pénètre de plus en plus profondément dans l'économie.

Le même paiement qui finanà §ait un prêt hypothécaire de 275 000 dollars financera désormais une maison de 550 000 dollars, et des personnes qui ne pouvaient pas du tout obtenir de prêts commencent à en obtenir.

Par exemple, si un emprunteur peut effectuer un paiement mensuel de 2 000 dollars, un prêt hypothécaire de 30 ans à 8 % financera une maison d'environ 275 000 dollars.

Avec un taux hypothécaire de 4 %, le même versement permet d'acheter une maison de 550 000 $.

Le fait que l'hypothèque soit garantie par le « bien » ne change rien au fait que vous empruntez deux fois plus d'argent pour le même revenu et que rien n'a été fait pour améliorer le bien afin qu'il ait plus de valeur. Vous êtes simplement en concurrence avec les emprunts d'autres personnes.

Comme l'a dit M. White, « les bulles financières ont créé des bulles de plus en plus grandes qui menacent les perspectives de croissance future » .

L'une des caractéristiques d'une bulle - ou d'une manie financière - est que l'actif échangé ne peut plus être utilisé pour l'usage auquel il est destiné. C'est le cas depuis des siècles pour toutes sortes d'actifs, des bulbes de tulipe aux cartes de base-ball en passant par les bébelles et les cryptomonnaies. Dans le domaine du logement, cela signifie que les maisons et les appartements restent vides en cas de crise immobilière.

Il s'agit d'un énorme problème, à de multiples égards, notamment parce qu'il se situe en dehors du champ de la prise de décision politique démocratique.

La Banque du Canada prend ses décisions de manière totalement indépendante du gouvernement du Canada. Aucun représentant élu n'est autorisé à prendre les décisions, afin que le pouvoir de créer de l'argent, par le biais de la politique monétaire, ne soit pas exercé par les personnes qui le dépensent, par le biais de la politique budgétaire.

La bonne nouvelle, c'est que si les banques centrales modifient leurs politiques comme le recommande M. White, nous pourrons au moins commencer à réagir à la crise dans laquelle nous nous trouvons. Il existe de nombreuses mesures politiques que nous pourrions prendre, mais elles ne fonctionneront pas tant que la Banque du Canada, qui fixe les taux d'intérêt pour l'ensemble de l'économie, ne changera pas de cap et ne suivra pas les suggestions de M. White.

Non seulement M. White sait de quoi il parle, mais personne au monde ne conna Ît mieux les banques centrales que lui.

Actuellement chercheur à l'Institut C.D. Howe, M. White est né à Kenora, dans l'Ontario, en 1943. Il a travaillé « pour diverses banques centrales pendant 39 ans, la dernière fois en tant qu'économiste en chef de la banque centrale de tous les banquiers centraux, la Banque des règlements internationaux (BRI) » . Il a notamment travaillé à la Banque d'Angleterre et à la Banque du Canada.

Pendant plusieurs années, en tant que conseiller économique, M. White a averti Alan Greenspan et d'autres banquiers centraux, à partir de 2003 et pendant cinq ans, de l'imminence d'une crise financière.

Je pense qu'il serait difficile de trouver quelqu'un d'autre au monde qui soit plus crédible que M. White sur ces questions.

D'autres économistes critiquent ouvertement l'état actuel de la macroéconomie parce qu'ils n'ont absolument pas su prédire la crise de 2008.

L'un des plus connus est Paul Romer, l'ancien économiste en chef de la Banque mondiale, qui a écrit en 2016 un article intitulé « The trouble with Macroeconomics » (Le problème avec la macroéconomie). Dans cet article, il dénonce l'incapacité totale de notre courant économique orthodoxe à prédire des désastres complets, comme la crise financière mondiale, alors que les modèles économiques précédents avaient été rejetés pour des échecs de prédiction bien moins importants - comme le fait de se débarrasser de Keynes dans les années 1970.

Romer a écrit :

« La relation de non-engagement avec la vérité révélée par ces évasions méthodologiques et le rejet des faits « sans être totalement convaincu... » va tellement au-delà de l'ironie post-moderne qu'elle mérite sa propre étiquette. Je suggère « post-réel » .

https://paulromer.net/the-trouble-with-macro/WP-Trouble.pdf

L'ancien économiste en chef de la Banque mondiale a donc critiqué les formules économiques utilisées par les banques centrales en affirmant qu'elles étaient déconnectées de la réalité.

Il y a aussi l'ancien conseiller de la Banque des règlements internationaux, qui a mis en garde contre la crise financière mondiale alors que personne d'autre ne le faisait, et qui a formulé des recommandations et des réformes très judicieuses.

Il est impossible d'imaginer des personnes ayant de meilleures références, et le fait que William White ait prédit l'événement économique le plus important et le plus perturbateur d'un siècle, alors que pratiquement personne d'autre ne l'a fait, ne fait qu'ajouter à son cachet.

Nous ne pouvons pas répéter ce que la Banque du Canada a fait, à commencer par le gouvernement conservateur de M. Harper en 2008-09. L'histoire du sauvetage des banques par une réglementation bancaire stricte était fausse : il y a eu un renflouement de 114 milliards de dollars. Un montant comparable à celui du renflouement des à États-Unis.

Et elle a établi la pratique selon laquelle, lorsque les banques sont en difficulté pour avoir prêté de manière imprudente parce que les taux d'intérêt sont si bas, elles n'ont pas à faire face aux conséquences d'un risque mal géré, comme le ferait n'importe quelle autre entreprise sur le marché libre. Au lieu de cela, les banques peuvent prendre toutes les hypothèques qui tournent au vinaigre parce que les gens n'effectuent pas les paiements, et les vendre à la Banque du Canada ou éventuellement à la SCHL. Les banques reà §oivent de l'argent nouvellement créé par le gouvernement, les gens perdent leur maison.

Les banques peuvent vendre les hypothèques en difficulté à la banque centrale et obtenir en retour de l'argent frais qu'elles pourront à nouveau prêter. En 2008-2009, la Banque du Canada et le gouvernement conservateur de Stephen Harper ont garanti un soutien de 200 milliards de dollars. Cela a créé un modèle qui a maintenu la spéculation immobilière - pas le logement, mais la spéculation immobilière - rendant la vie complètement inabordable.

C'est le nouveau modèle d'intervention des banques centrales - il ne s'agit pas seulement d'ajuster les taux d'intérêt, mais aussi d'imprimer des centaines de milliards de dollars - des milliers de milliards dans le monde entier - qui ont été distribués aux banques pour qu'elles prêtent davantage.

Notre crise du logement n'est pas due à l'offre ou à la demande, mais à la spéculation immobilière due à ce que l'on appelle « l'argent facile » : lorsque les taux d'intérêt sont bas, le montant des prêts augmente. Les banques commencent à rechercher la quantité plutà ´t que la qualité.

C'est cette dette due à l'argent facile qui est à l'origine de toute l'anxiété économique, qu'il s'agisse des inégalités, du chomage, de la crise du logement, de l'inflation ou du manque de compétitivité économique. Les travailleurs n'ont pas les moyens de se loger, alors ils demandent des augmentations. Les entreprises n'ont pas les moyens de payer les frais généraux.

Il ne s'agit pas seulement d'une question de politique monétaire, car la politique monétaire sous-tend l'ensemble de l'économie.

Nous parlons de la stabilité de l'économie canadienne dans un contexte de crises multiples. Notre économie est délibérément déstabilisée par Poutine, avec des prix de l'énergie plus élevés en raison de la guerre en Ukraine, afin de stimuler l'inflation et de perturber les marchés alimentaires mondiaux.

Pendant et après la Grande Dépression, le Canada et d'autres pays ont veillé à ce que nous ayons toujours la capacité de stabiliser l'économie en période de crise nationale ou internationale, en faisant collaborer le gouvernement du Canada et les provinces avec la Banque du Canada et le secteur privé. Il ne s'agit pas d'un jeu à somme nulle où, pour qu'un Canadien gagne, un autre doit perdre.

Nous disposons déjà des outils législatifs nécessaires pour stabiliser et renforcer l'économie canadienne. Le problème, c'est l'idéologie et la politique dont les modèles sont si mauvais qu'ils exigent essentiellement des sacrifices humains ;

Il était autrefois admis que l'inflation était, au moins, une arme à double tranchant. Dans The Big Trade-Off, Arthur Okun écrivait que « la croisade contre l'inflation exige le sacrifice de la production et de l'emploi » . Plus important encore, il faut reconnaître que l'inflation affecte très différemment les différents groupes d'intérêt et les différentes parties de l'économie.

Ha-Joon Chang a apporté des précisions :

une maîtrise rigoureuse de l'inflation est une arme à double tranchant pour les travailleurs - elle protège mieux leurs revenus actuels, mais elle réduit leurs revenus futurs. Seuls les retraités et les autres personnes (y compris, de manière significative, l'industrie financière) dont les revenus proviennent d'actifs financiers à rendement fixe, pour qui la baisse de l'inflation est une pure bénédiction » .

C'est pourquoi les recommandations de réforme de William White sont si importantes et doivent être mises en oeuvre rapidement.

Il faudra du temps, beaucoup d'énergie et d'ingéniosité pour dénouer les multiples crises dans lesquelles nous sommes plongés, d'où l'importance de s'y atteler dès maintenant.

Si je conseillais le Premier ministre et le ministre des Finances, je leur suggérerais de rencontrer M. White, car c'est lui qui détient les clés pour dénouer la crise sur laquelle nous avons le plus de contrôle, à savoir le système financier canadien. C'est l'occasion pour le Canada d'être un leader parmi les pays développés en adoptant ces changements

DFL