Les rois sont nus: Les économistes canadiens qui critiquent le gouvernement dont les banques ont été renflouées à hauteur de plusieurs milliards de dollars

Le Canada a un problème économique. Le plus gros problème est que les personnes censées être des experts en la matière n'ont rien appris au cours des 25 dernières années.

Le Canada a un problème économique. Le plus gros problème est que ceux qui sont censés en être les experts n'ont rien appris au cours des 25 dernières années de crises. Et ces empereurs n'ont pas de vêtements : Il y a quinze ans, les banques pour lesquelles travaillaient ces économistes ont été massivement renflouées par le gouvernement. Plusieurs de ces banques étaient techniquement insolvables, notamment la CIBC, la Banque Scotia et la Banque de Montréal.

Les économistes qui nous disent que nous devons être plus compétitifs pour attirer les capitaux privés étrangers, que le gouvernement joue un rôle trop important dans l'économie, travaillent dans des banques qui ont reçu 112 milliards de dollars d'argent public pour continuer à fonctionner. Cet argent ne provient pas des caisses de l'État, ni des contribuables, ni des déficits creusés en empruntant auprès des acheteurs d'obligations. Il s'agit d'argent créé par la Banque du Canada et la Réserve fédérale américaine.

Comme beaucoup l'ont souligné, si leurs formules économiques valaient quelque chose, elles auraient pu prédire la crise financière mondiale de 2008-2009, mais elles ne l'ont pas fait.

L'une des caractéristiques des bonnes idées est qu'elles permettent de faire des prédictions fiables. Le fait que la Banque du Canada n'ait pas vu venir la crise et que les banques canadiennes aient eu besoin d'un renflouement massif de fonds publics aurait dû être plus qu'un signal d'alarme : cela aurait dû être un appel aux armes. Ce renflouement a vraiment fait mentir les idées économiques orthodoxes que nous vivons depuis 1975, selon lesquelles de telles crises sont impossibles.

La question qui s'impose à ces économistes de banque devrait être la suivante

Pourquoi devons-nous rivaliser pour attirer les capitaux étrangers - et pourquoi l'argent public est-il si mauvais, alors que vous avez reçu 112 milliards de dollars pour vous empêcher de faire faillite - alors que personne d'autre n'est traité de la même manière ?

La réponse à cette question explique pourquoi nous avons une crise économique au Canada - pourquoi nous avons une faible productivité, une bulle immobilière.

Le plus gros problème de l'économie canadienne n'est pas l'inflation. C'est l'endettement écrasant des particuliers et des ménages, pour la bonne raison que la Banque du Canada et les banques ont passé 25 ans à investir des billions de dollars dans l'augmentation de la valeur de l'immobilier et dans le maintien d'une bulle immobilière, alors même que les salaires stagnaient, au lieu d'investir dans des investissements productifs.

Je ne vais pas dire que tout cela était malveillant ou mal intentionné. Les idées mêmes que l'on enseigne aux gens sur l'économie sont utilisées pour justifier le fait d'ignorer les données. Le problème, c'est que ces idées sont, comme l'a affirmé Paul Romer, déconnectées de la réalité.

C'est exactement ce que Keynes voulait dire lorsqu'il a écrit "dans le domaine de la philosophie économique et politique, il n'y a pas beaucoup de gens qui sont influencés par de nouvelles théories après l'âge de vingt-cinq ou trente ans, de sorte que les idées que les fonctionnaires et les politiciens et même les agitateurs appliquent aux événements actuels ne sont probablement pas les plus récentes. Mais, tôt ou tard, ce sont les idées, et non les intérêts particuliers, qui sont dangereuses pour le bien ou le mal"

Le sauvetage des banques canadiennes dont tu n'as jamais entendu parler

Pendant et après la crise financière mondiale de 2008-2009, le Canada a été considéré comme un exemple de réussite parce qu'il était l'un des rares pays au monde à ne pas avoir connu d'effondrement bancaire. Paul Krugman en a parlé dans le New York Times, les banques canadiennes étaient considérées comme sûres. Il y a eu des articles sur le fait que le Canada avait la "classe moyenne la plus riche du monde". - Le rêve américain se déplace vers le nord. Le Daily Show a publié un article sur le caractère statique et ennuyeux des banques canadiennes par rapport aux banques américaines.

En fait, les Canadiens et le monde entier ont été trompés. Dans un rapport du Centre canadien de politiques alternatives, David MacDonald a écrit que les banques canadiennes "ont reçu 114 milliards de dollars de soutien, un chiffre équivalent à 7 % de la taille de l'économie canadienne en 2009... Cela équivaut à 3 400 $ pour chaque homme, femme et enfant au Canada.

La Banque Scotia, la Banque Royale et la Banque TD ont reçu environ 25 à 26 milliards de dollars chacune, la CIBC environ 21 milliards de dollars et la BMO environ 17 milliards de dollars. La plupart de ces événements se sont produits au cours des premiers mois de 2009, à l'exception de la Banque TD, qui a atteint un sommet en septembre 2009.

Le soutien maximal accordé à la Banque Scotia a atteint environ 25 milliards de dollars en janvier 2009, ce qui la place au troisième rang des banques canadiennes.

La Société canadienne d'hypothèques et de logement (SCHL, une société d'État du gouvernement du Canada) a dépensé 66 milliards de dollars pour retirer les mauvaises hypothèques des livres des banques.

En décembre 2008, les banques canadiennes ont emprunté 33 milliards de dollars à la Réserve fédérale américaine.

Pour mettre les choses en perspective : six des dix provinces canadiennes ont un PIB inférieur à 100 milliards de dollars par an. La somme de 112 milliards de dollars est suffisante pour effacer la dette de provinces entières et pour permettre à leurs gouvernements de fonctionner pendant un certain nombre d'années.

Le contraste est également saisissant avec la réponse fiscale du gouvernement fédéral qui a suivi. Le gouvernement fédéral conservateur a suivi avec des années d'austérité, réduisant les programmes fédéraux (pour l'armée, les Premières nations, le logement) tout en sabrant dans la santé, l'éducation et les transferts sociaux aux gouvernements provinciaux, tout en réduisant les impôts. Pour équilibrer leur budget, les provinces ont dû soit augmenter les impôts, soit geler ou réduire les dépenses, soit enregistrer des déficits, soit tout cela à la fois.

D'où vient l'argent : De l'air raréfié - AKA : "Quantitative Easing" (assouplissement quantitatif)

Une question évidente se pose ici : comment se fait-il que les gouvernements, les entreprises de "l'économie réelle" doivent se serrer la ceinture et endurer des années d'austérité, ou chercher des prêts sur le marché privé, alors que les banques et les détenteurs d'obligations peuvent obtenir de l'argent fraîchement créé par les banques centrales, à hauteur de centaines de milliards de milliers de milliards de dollars, comme cela s'est produit au cours des 15 dernières années.

C'est ce qu'on appelle "l'assouplissement quantitatif" : créer de l'argent à partir de rien. Les banques centrales ont le pouvoir de créer de l'argent à partir de rien. C'est ce qu'elles font, et c'est un pouvoir d'une importance capitale, pour toute une série de raisons, à commencer par le fait que c'est une garantie contre l'effondrement économique, et une assurance d'une certaine stabilité économique de base, parce qu'en cas d'urgence, la Banque du Canada pourrait créer de l'argent. Elle ne peut pas manquer de "munitions". Cela rend le gouvernement et les finances publiques beaucoup plus stables.

Les banques centrales ne sont pas comme les banques de détail.

C'est l'une des raisons pour lesquelles un gouvernement qui emprunte dans sa propre monnaie ne peut pas faire défaut. Lorsque tu prêtes des dollars canadiens au gouvernement canadien, des dollars américains au gouvernement américain, des livres sterling au gouvernement britannique, ils peuvent toujours te rembourser, parce qu'en fin de compte, ils peuvent simplement créer cette monnaie en appuyant sur quelques touches. Dans le passé, c'était de l'"argent de stylo-plume" et il était inscrit dans un grand livre.

La Banque du Canada décrit ici l'assouplissement quantitatif : Elle achète des obligations d'État (et parfois des obligations de sociétés), auprès des banques, parce qu'elle prétend que cela sera bon pour l'inflation.

Nous proposons d'acheter des obligations aux institutions financières qui sont prêtes à nous les vendre au meilleur prix. (C'est ce qu'on appelle une enchère inversée, car nous organisons une enchère pour acheter - et non pour vendre - les obligations).

Pour payer les obligations, nous créons des soldes de règlement et les déposons dans les comptes que les institutions financières ont à la Banque du Canada.

Comme le dit la banque, "l'assouplissement quantitatif n'est pas la même chose que l'impression d'argent liquide". Mais tout l'argent n'est pas de l'argent liquide. La plupart de l'argent se trouve sur un compte quelque part. La banque centrale n'imprime pas des feuilles de billets de 1 000 dollars ou des pièces de monnaie pour les déposer sur des comptes bancaires.

Si cela te semble étrange, c'est que ça l'est. En fait, cela a marqué le début d'une nouvelle ère de politique économique qui n'a pas encore été nommée. La quantité d'argent public imprimée à cette fin dans le monde entier se chiffrait en milliers de milliards, même avant la pandémie, lorsque des milliers de milliards de dollars supplémentaires ont été imprimés.

Les taux d'intérêt étant très bas, les banques centrales ont continué à s'appuyer sur l'assouplissement quantitatif. C'est devenu la solution idéale. Cela a permis de résoudre temporairement le problème et de maintenir les bulles immobilières et d'actifs.

En 2010, l'Union européenne a été confrontée à une crise monétaire, en partie parce que ses propres banques avaient utilisé des titres adossés à des créances hypothécaires notés AAA comme réserves. Lorsque la valeur de ces titres s'est effondrée, les banques ont fait de même. En 2015, la Banque centrale européenne (BCE) a mis en place un programme d'assouplissement quantitatif pouvant atteindre 60 milliards d'euros par mois.

On ne sait pas exactement de quel type de système économique il s'agit, mais un commentateur anonyme du Financial Times de Londres a suggéré le "communisme financier".

La plupart de l'argent dans l'économie n'est que des crédits et des chiffres dans une base de données. Lorsque tu fais un achat avec ta carte de débit, aucun argent physique ne change de main, et ce n'est pas nécessaire. Tout n'est que comptabilité, et il en a toujours été ainsi. La valeur d'une pièce de monnaie est celle qui est estampillée dessus, la valeur d'un billet est celle qui est imprimée dessus, et nous faisons respecter cette valeur socialement et légalement. L'argent liquide n'est qu'un enregistrement portable et durable des crédits. C'est la raison pour laquelle nous avions tant de contrôles autour de l'argent - et contre la contrefaçon. C'est ce qu'est le bitcoin.

Cela peut te sembler étrange, car ce n'est pas ainsi que la plupart des gens, y compris les économistes, conçoivent l'argent. La valeur de l'argent, c'est de l'utiliser pour faire faire des choses à d'autres personnes de ta communauté et de ton pays. L'argent est extrêmement utile et puissant, mais il nécessite aussi tout un ensemble de lois, de réglementations, d'application et de règlement des conflits pour s'assurer que les gens respectent effectivement leur parole.

Nos modèles économiques actuels sont "néoclassiques", ce qui signifie qu'ils sont une nouvelle version de l'"économie classique". Dans ce modèle économique, le gouvernement crée de l'argent et les gens pensent que si le gouvernement dépense plus d'argent, cela crée de l'inflation - comme si l'argent était de l'air qui remplit un ballon.

L'économie néoclassique n'inclut pas la finance (les banques) ou la dette, ni, en fait, l'argent.

Cela s'explique par deux hypothèses erronées. La première est que notre économie n'est en fait qu'une économie de troc où les gens échangent des biens et des services, et que l'argent n'est qu'un moyen de faciliter cela, et qu'il n'a donc pas à être pris en compte. L'argent n'est donc pas modélisé, et certains économistes se sont même demandé s'il était important ( !).

L'autre hypothèse est que les banques ne sont qu'un intermédiaire, et que lorsque tu mets de l'argent à la banque, la banque te prête ton argent. C'est traité comme si la personne te devait simplement de l'argent, et que toutes les dettes du monde s'annulent d'elles-mêmes.

Ce n'est pas ainsi que les banques fonctionnent en réalité, comme l'ont reconnu de nombreux économistes et banques centrales, et c'est la clé pour comprendre l'économie, ce qui ne va pas et comment y remédier.

Comment est créé l'essentiel de l'argent dans l'économie

Comme le souligne cet article, "dans les sociétés contemporaines, la grande majorité de l'argent est créée par les banques commerciales plutôt que par la banque centrale", qui est libellée dans la monnaie du pays où la banque opère. Les banques ne te prêtent pas l'argent de quelqu'un d'autre. Elles créent de l'argent en accordant des crédits, presque comme un "crédit de magasin."

La banque centrale du Royaume-Uni, la Banque d'Angleterre, a décrit le processus dans un document de 2014 :

Dans l'économie moderne, la majeure partie de l'argent prend la forme de dépôts bancaires. Mais la façon dont ces dépôts bancaires sont créés est souvent mal comprise : la principale façon est que les banques commerciales accordent des prêts. Chaque fois qu'une banque accorde un prêt, elle crée simultanément un dépôt correspondant sur le compte bancaire de l'emprunteur, créant ainsi de l'argent frais.

La réalité de la création de l'argent aujourd'hui diffère de la description que l'on trouve dans certains manuels d'économie :

Au lieu que les banques reçoivent des dépôts lorsque les ménages épargnent et les prêtent ensuite, les prêts bancaires créent des dépôts.

En temps normal, la banque centrale ne fixe pas la quantité de monnaie en circulation, et la monnaie de la banque centrale n'est pas "multipliée" en davantage de prêts et de dépôts.

Bien que les banques commerciales créent de l'argent en prêtant, elles ne peuvent pas le faire librement sans limite. Les banques sont limitées dans le montant qu'elles peuvent prêter si elles veulent rester rentables dans un système bancaire concurrentiel. La réglementation prudentielle agit également comme une contrainte sur les activités des banques afin de maintenir la résilience du système financier...

La politique monétaire agit comme la limite ultime de la création monétaire.

Le montant du crédit que la banque t'accordera - le montant du prêt ou de l'hypothèque - dépend du montant que tu peux payer pour le service de la dette, ainsi que du taux d'intérêt et d'autres réglementations, comme les réglementations sur les réserves obligatoires, qui fixent une limite au montant du crédit que les banques peuvent accorder. Ces réglementations sont également détaillées dans le document de la Banque d'Angleterre (la Banque centrale allemande, la Bundesbank, a présenté le même argument).

C'est la grande quantité d'argent dans l'économie.

Tu pourrais te demander comment il est possible pour les banques d'accorder des crédits qu'elles n'ont pas et de créer de l'argent de cette façon. Il y a deux grandes raisons pour lesquelles les banques sont prêtes à faire cela -

1) Tu as promis de les payer tous les mois pendant des années - bien plus que ce qu'ils t'ont prêté au départ.

Si tu introduis 100 000 $ dans ce calculateur d'hypothèque, dans 24 ans, lorsque tu auras remboursé l'hypothèque à 4,79 %, tu rembourseras 100 000 $ + 68 862 $ supplémentaires.

Tu as signé un billet à ordre - une reconnaissance de dette envers la banque - selon lequel tu effectueras des paiements chaque mois, et si tu ne le fais pas, la banque peut saisir ce que tu possèdes.

2) Si tu ne le fais pas, ils peuvent prendre la maison.

Les banques sont prêtes à accorder des crédits parce qu'ils sont garantis par un bien. Tu les utilises pour acheter un bien, qu'elles saisiront et posséderont, et qu'elles pourront ensuite vendre et récupérer de l'argent.

Au Canada, il y a des millions d'hypothèques. Le taux d'intérêt et les paiements supplémentaires ne sont pas que des profits - idéalement, le nombre de défauts de paiement sera faible. Les taux d'intérêt et les conditions sont un prix pour le risque futur.

Et c'est pourquoi les taux d'intérêt sont si importants pour le montant de la dette, et qui l'obtient.

Lorsqu'une banque centrale est censée maintenir l'économie stable en visant un objectif inventé de 2 % d'inflation, elle "refroidit" l'économie en augmentant les taux d'intérêt (ce qui pousse les gens et les entreprises à la faillite) ou "stimule" l'économie en abaissant les taux d'intérêt, ce qui est censé rendre l'argent "moins cher".

Cependant, si un acheteur potentiel souhaite acheter une maison pour 300 000 dollars alors que les taux d'intérêt étaient de 5 %, la baisse des taux d'intérêt à 3 % ne signifie pas qu'il obtiendra simplement un prêt hypothécaire de 300 000 dollars à 3 %. C'est parce que les banques calculent le montant que tu peux te permettre de payer en frais de service de la dette par mois.

Si tu paies 1000 $ par mois, la banque t'accordera plus de crédit lorsque les taux d'intérêt sont bas, ce qui signifie qu'elle t'offrira un prêt plus important. Les personnes qui ont un mauvais crédit ou qui n'en ont pas du tout pourront obtenir des prêts qu'elles ne pouvaient pas obtenir auparavant, et les personnes qui ont un excellent crédit pourront obtenir des prêts énormes.

Si un emprunteur peut effectuer un paiement mensuel de 2 000 $, un prêt hypothécaire de 30 ans à 8 % financera une maison d'environ 275 000 $. Avec des taux hypothécaires de 4 %, le même versement permet d'acheter une maison de 550 000 $. Le fait que l'hypothèque soit garantie par le "bien" ne change rien au fait que tu empruntes deux fois plus d'argent pour le même revenu.

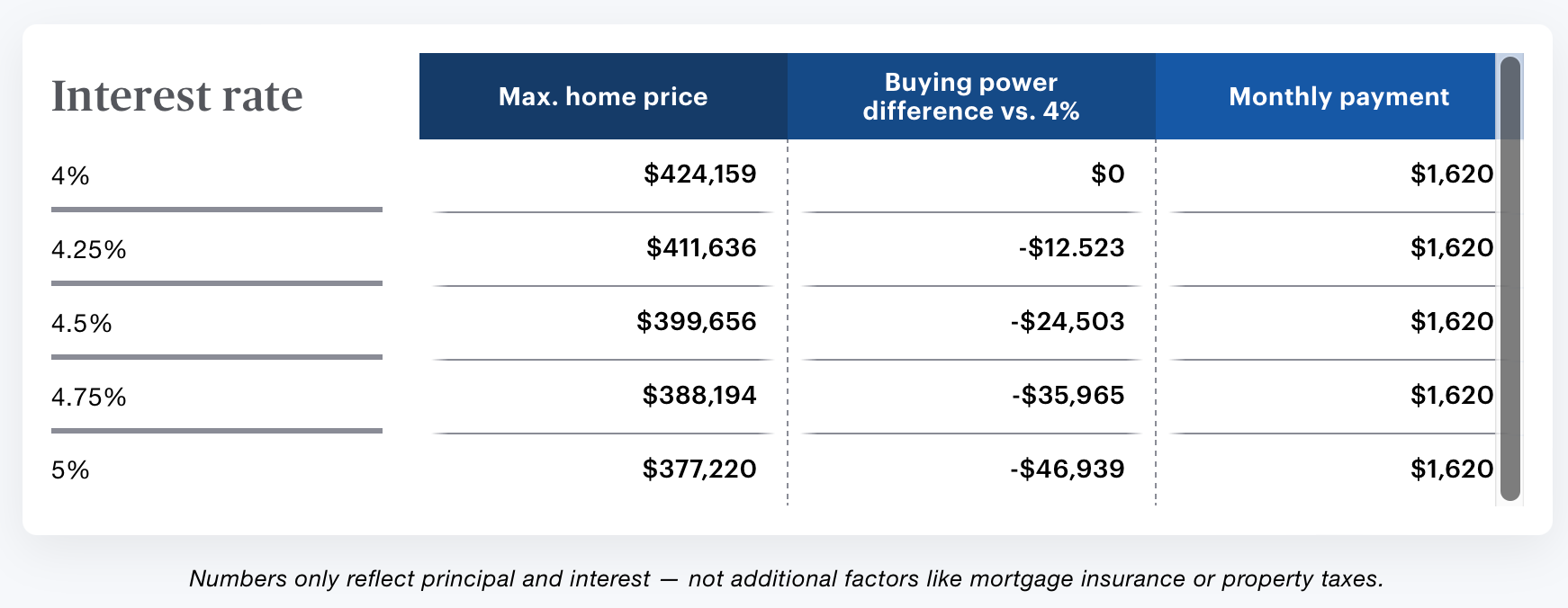

Une légère augmentation de taux peut sembler mineure, mais cette petite augmentation de ton paiement mensuel peut s'additionner au fil du temps et affecter ton pouvoir d'achat.

Dans le cas d'un emprunteur ayant un revenu mensuel de 4 500 $ et un ratio d'endettement de 36 % qui verse une mise de fonds de 20 %, même une augmentation d'un quart de pour cent peut signifier qu'il pourra se permettre environ 12 000 $ de moins sur la durée d'un prêt hypothécaire fixe de 30 ans. Avec une augmentation de 1 %, le prix d'une maison qu'ils peuvent s'offrir diminue de plus de 45 000 $.

Le tableau ci-dessous montre la différence de pouvoir d'achat pour les hypothèques dont les taux se situent entre 4 % et 5 %. Même lorsque le paiement mensuel est le même, le prix maximum d'une maison que l'emprunteur peut se permettre de payer diminue considérablement lorsque le taux d'intérêt augmente légèrement.

C'est le lien direct entre les taux d'intérêt et la volonté des banques d'accorder des crédits et d'injecter de l'argent privé dans l'économie.

Un changement de taux d'intérêt de 1 % entraîne une différence de 46 939 $ par prêt hypothécaire. C'est une différence de 50 000 $ de plus - plus les intérêts - que l'emprunteur devra couvrir. Cela fait grimper le prix de l'immobilier de 50 000 $, et cela a injecté 50 000 $ de nouvel argent créé par le secteur privé dans l'économie.

Ce changement effectué par une banque centrale fait la différence entre 50 000 $ de nouvelles dettes pour un seul ménage. Multiplie ce chiffre dans l'ensemble de l'économie et tu obtiens des centaines de milliards de dollars.

Parce qu'il s'agit de crédit et que des intérêts lui sont appliqués, il ne cesse de croître. Ce n'est pas le cas de tout l'argent, car tout l'argent n'est pas un prêt.

Si tu penses qu'il s'agit d'une base fragile, tu as raison. Et c'est la base de la plus grande crise financière depuis 1929, la Grande Crise Financière de 2008-2009. C'est aussi la cause du krach de 1929 - parce qu'avant ces deux krachs, les taux d'intérêt étaient maintenus trop bas, il y a eu des extensions massives de crédit, ce qui a fait monter le prix des actifs - qui étaient improductifs. Les maisons ne génèrent pas de revenus.

Les gens utilisaient donc de l'argent qu'ils n'avaient pas pour faire grimper le prix d'actifs existants qui ne génèrent pas de revenus.

C'est l'une des raisons pour lesquelles la "stimulation monétaire" par les banques centrales qui font monter et descendre les taux d'intérêt comme un bouton de volume a des effets de distorsion massifs sur l'économie. C'est un "stimulus" qui dépend des particuliers et des ménages, dont certains ne seront inévitablement pas en mesure de payer.

Deux points essentiels ici : tous les investissements ne sont pas des dettes. Il y a aussi les capitaux propres, c'est-à-dire l'achat d'actions d'une société qui ne versent des dividendes que lorsque la société est rentable.

Lorsque les gouvernements élus s'engagent dans une "relance budgétaire", ils peuvent fournir des transferts, des subventions, des compléments de revenus et de recettes, de l'argent sans obligation de remboursement de la dette.

Comment les hypothèques et les dettes privées créent des crises financières et immobilières.

Les booms immobiliers et les manies financières existent depuis des siècles. Bien avant 2008, bien avant 1929, il y avait des bulles immobilières où les gens empruntaient pour faire monter le prix des actions des entreprises dans le Mississippi Scheme ou la South Seas Bubble, qui sont décrits par Charles MacKay dans son livre toujours d'actualité, "Extraordinary Popular Delusions and the Madness of Crowds."

Les hypothèques ont provoqué la crise financière mondiale de 2008-2009, non pas en elles-mêmes, mais les "titres adossés à des hypothèques", qui sont des investissements faits à partir d'un tas d'hypothèques de personnes toutes regroupées.

Si tu cherches un investissement qui te procure une source de revenus continue, il semble logique de regrouper plusieurs hypothèques. Si tu as plusieurs hypothèques différentes, tu peux obtenir un flux de revenus régulier et fiable. Même si certaines personnes manquent à leurs engagements, tous les autres continueront à payer.

Ainsi, au lieu qu'une banque te donne une hypothèque et la garde, elle crée une hypothèque pour un propriétaire, puis vend l'hypothèque à une banque d'investissement, qui regrouperait tout un tas d'hypothèques, et les gens pourraient alors acheter des actions dans cette banque. Les gens peuvent même acheter une assurance s'il s'avère que les gens ne peuvent pas faire leurs paiements hypothécaires.

Cela semble être un pari sûr, mais ce n'est pas le cas, dès le départ.

Tout d'abord, l'investissement repose sur l'octroi de crédits privés.

Deuxièmement, l'actif acheté ne génère pas de revenus permanents.

Bien que les gens appellent ta maison un "investissement", il ne s'agit pas d'un investissement productif qui génère des revenus continus.

Si tu as une hypothèque, tu ne fais pas un investissement. C'est toi qui es l'investissement.

C'est toi qui fournis un flux régulier de revenus basés sur les intérêts. Il y a là un problème fondamental. Une maison personnelle est un actif, mais ce n'est pas un investissement qui génère des revenus. Ce n'est pas comme acheter des actions dans une boulangerie pour que le boulanger puisse acheter de nouvelles machines afin d'augmenter la production et de générer plus de revenus pour te rembourser.

Il s'agit d'un investissement dans lequel les investisseurs et les banques parient sur la capacité des classes moyennes et inférieures à payer leurs hypothèques, alors même que leur dette ne cesse de croître, parce que les prix de l'immobilier sont tirés par les banques qui augmentent le montant qu'elles sont prêtes à prêter, même si les clients ne gagnent pas plus d'argent.

Les prix des actifs sont poussés à la hausse par les banques, qui accordent de plus en plus de crédits et de dettes privées à de plus en plus de gens - ce qu'elles peuvent faire parce que les taux d'intérêt sont bas.

La raison pour laquelle les banques étaient si disposées à accorder ces prêts et les investisseurs à acheter ces titres adossés à des créances hypothécaires, c'est que ces investissements étaient classés triple A, ce qui signifie qu'ils sont censés être aussi sûrs que de prêter de l'argent au gouvernement américain.

Ce n'est tout simplement pas vrai. Ce n'est pas la réalité.

Lorsque tu prêtes des dollars américains au gouvernement américain, c'est une garantie absolue que le gouvernement américain peut les rembourser, car le gouvernement américain a le pouvoir de créer de l'argent. De l'argent réel - pas une extension de crédit. De l'argent liquide ou un transfert bancaire numérique.

Suggérer qu'un investissement composé d'un tas d'hypothèques est garanti à 100 % est ridicule, à bien des égards.

Parce que la banque vendra l'hypothèque pour faire partie d'un fonds d'investissement, elle a intérêt à maximiser la taille du prêt. Et parce qu'ils sont classés de la même façon que la dette publique, les banques les achèteront et les utiliseront pour leurs réserves de capital - parce qu'ils offrent des taux d'intérêt plus élevés et de meilleurs rendements.

C'est l'une des raisons de l'effondrement des banques : les réserves des banques étaient elles-mêmes constituées d'investissements remplis de prêts hypothécaires en souffrance.

Pendant la crise financière mondiale, il y a eu des fraudes généralisées, des falsifications et des quantités choquantes d'activités criminelles qui n'ont jamais fait l'objet de poursuites et qui ont rarement été rapportées dans les médias. Une société de prêts hypothécaires disposait d'un "département artistique" chargé d'apporter des modifications aux contrats de prêts hypothécaires. Les Américains noirs et hispaniques ont été la cible de prêteurs qui les ont incités à contracter des prêts à risque en leur disant qu'ils n'étaient pas éligibles à de meilleurs taux, alors qu'ils l'étaient.

Il n'y a pas qu'aux États-Unis que les titres adossés à des créances hypothécaires étaient notés de la même façon que le gouvernement. Il en va de même au Canada.

Un commentateur a écrit sur un de mes billets précédents -

À partir de 2001, la SCHL a élargi son programme de titres hypothécaires LNH. Les banques créent les hypothèques, les regroupent en titres, la SCHL y appose le sceau GARANTI et les investisseurs achètent les titres. Ces titres sont aussi sûrs que les obligations du gouvernement du Canada. Il s'agit maintenant d'une opération de 11 milliards de dollars par mois, avec des hypothèques d'une valeur d'environ un demi-billion de dollars garanties par la pleine foi et le crédit de la Couronne. Les investissements se dirigent vers les hypothèques garanties plutôt que vers les entreprises productives.

Ce serait une chose si ces garanties allaient à des hypothèques de 30 ans pour des familles normales, dans le but de créer une stabilité pour les citoyens, mais elles sont allées à toutes sortes de spéculations et d'escroqueries.

L'autre est la garantie explicite du gouvernement pour TOUTES les assurances hypothécaires résidentielles, publiques et privées. La Loi sur la protection de l'assurance hypothécaire résidentielle a été adoptée en 2011, et garantit le paiement des prestations d'assurance hypothécaire des assureurs privés (moyennant des frais de 10 %) même s'ils font faillite. L'aléa moral est incroyable. Pourquoi investir dans des entreprises commerciales risquées alors que les hypothèques résidentielles sont garanties ?

Le commentateur met le doigt sur les nombreux problèmes que posent ces pratiques. Elles donnent aux banques privées le droit d'imprimer de l'argent, au sens propre comme au sens figuré. C'est ce qu'elles font. L'augmentation massive de l'extension du crédit rendue possible par ces garanties, ainsi que les taux d'intérêt ultra-bas, sont à l'origine de la crise du logement, de la crise de l'endettement des particuliers et des ménages, et des problèmes de productivité.

Elle a également fait grimper le prix des terres agricoles, ainsi que le coût des affaires, ce qui rend les choses plus difficiles pour les petites et moyennes entreprises, et plus faciles pour les méga-chaînes et les géants.

Les gouvernements ont également été réticents à s'attaquer à ce problème, parce que beaucoup de gens gagnent de l'argent grâce à cela. C'est le problème des bulles financières - beaucoup d'argent circule et l'économie semble en plein essor, et personne ne veut être celui qui met fin à la fête. En termes pratiques, cela génère des revenus pour le gouvernement à tous les niveaux - impôts sur les particuliers, sur les sociétés et sur la propriété, et les travailleurs aiment ça aussi. C'était également bon pour les recettes fiscales et l'équilibre du budget. Il concentre aussi massivement l'argent et la richesse dans les mains de quelques-uns.

Le problème, c'est que lorsque cela tourne mal, parce que tout le monde croule sous les dettes, que plus personne ne peut se payer un logement, que les entreprises ferment et que les gens perdent leur emploi, l'argent sur lequel les banques comptaient depuis des décennies pour assurer leurs revenus futurs n'est soudain plus là. Et si les prix chutent sur l'ensemble du marché, même si la banque saisit la maison, la vente ne lui rapportera pas assez d'argent pour couvrir le crédit accordé.

C'est ce qui se passe lorsqu'une banque s'effondre. L'effondrement n'est pas causé par une ruée sur les banques. La ruée sur les banques suit l'effondrement. Les gens essaient simplement de retirer leur argent - mais la plupart de l'argent que les gens avaient dans cette banque ne correspondait pas à un dollar ou à une livre dans un coffre-fort.

Lorsque ces effondrements se produisent dans le secteur financier, les coûts sont transmis à tous les autres - à "l'économie réelle" des entreprises, des travailleurs, mais aussi au gouvernement. Les déficits publics augmentent lorsque le secteur privé s'effondre.

La crise à laquelle nous sommes confrontés n'est pas due aux choix fiscaux des gouvernements élus. Elle est due à la politique monétaire de la banque centrale et à l'expansion de la masse monétaire privée par les banques qui accordent des crédits, principalement pour spéculer sur des actifs tels que l'immobilier.

C'est pourquoi nous devons reconnaître comment l'économie fonctionne réellement.

L'économie orthodoxe/néoclassique part du principe que le marché, laissé à lui-même, revient automatiquement à l'équilibre et trouve son propre niveau, et que seuls les "chocs extérieurs" au marché perturbent son fonctionnement par ailleurs parfait.

Ce n'est pas une affirmation qui peut être testée ou étayée par des preuves. Il s'agit d'une position morale et politique selon laquelle si quelque chose ne va pas, c'est la faute du gouvernement et le gouvernement doit cesser de faire ce qu'il fait de mal.

Cela dit, voici ce que les économistes ont dit.

Les économistes

Stefane Marion du National Trust écrit "Attirer les investissements privés : Le seul moyen pour le Canada de s'en sortir", notant que la productivité du Canada est en mauvaise posture de 2020 à 2023. "Le FMI prévoyant des niveaux de dette publique sans précédent dans toutes les économies avancées, il n'y a plus de place pour de grandes initiatives de dépenses publiques. Cela signifie que la course mondiale entre les pays pour attirer les capitaux privés deviendra encore plus compétitive."

BMO Chief Doug Porter writes that “Finance Minister Freeland has specifically pledged that this year’s fiscal plan will be crafted to set conditions for rates to come down, implying little or no net new stimulus is forthcoming in the April 16 budget.”

Doug Porter, chef de BMO, écrit que "la ministre des Finances, Mme Freeland, s'est spécifiquement engagée à ce que le plan budgétaire de cette année soit conçu de manière à établir les conditions nécessaires à la baisse des taux, ce qui implique que peu ou pas de nouvelles mesures de stimulation nettes sont prévues dans le budget du 16 avril."

Derek Holt de la Banque Scotia avait le point de vue le plus piquant : "Le Canada croit aux contes de fées" écrit-il, se plaignant de l'introduction d'un nouveau programme d'assurance-médicaments, et écrivant également ceci : "Les gouvernements et les ménages consacrent une plus grande part du PIB aux dépenses courantes d'aujourd'hui et de demain qu'au cours des dernières décennies. La politique fiscale n'est pas compétitive. Le dénigrement des entreprises est devenu monnaie courante chez les personnes qui n'ont jamais travaillé deux secondes dans l'industrie privée. Les changements apportés à la politique de la concurrence font l'objet de critiques sérieuses (par exemple ici). Les changements apportés au droit du travail ont profité aux syndicats, tandis que les négociations collectives font grimper les salaires en flèche malgré l'effondrement de la productivité. Les principaux secteurs de l'économie sont littéralement pris en charge par le gouvernement, comme en témoignent les exemples récents des services de garde d'enfants, des soins dentaires et maintenant de l'assurance-médicaments. Les secteurs de la santé et de l'éducation gérés par l'État offrent-ils des résultats de meilleure qualité ? Tu as essayé de te rendre aux urgences récemment ? C'est assez dit."

Je dirai ceci : ce dernier paragraphe est beaucoup plus drôle si tu imagines qu'il est lu dans le style de l'humoriste Andrew Dice Clay.

Quoi qu'il en soit, entre ces trois commentateurs, leurs employeurs ont reçu plus de 50 milliards de dollars d'argent public fraîchement imprimé. Pour aider à renflouer les banques privées qui avaient fait des investissements qui ne rapportaient pas.

La pandémie a tout fait sauter

The worst part of the way the financial crisis was treated almost as a “false alarm.” Because instead of shifting, Canada kept blowing the asset bubble, in in March of 2020, when the global pandemic struck, governments did exactly what they had done before.

In 2008, the Global Financial Crisis originated in the overnight “paper market” which is a market that is considered extremely safe, and nearly risk free. Companies and institutions may use it to cover payroll. They need to make payroll on Tuesday, they’re getting a payment on Wednesday, so they borrow money for a day.

In September of 2019, there had been massive spikes in interest rates in this market, indicating trouble. Starting in the fall of 2019, The U.S. Federal Reserve intervened with $53-billion of dollars in lending. Because of the chaos of politics in the U.S. and elsewhere few people noticed,

En 2020, les banques centrales ont à nouveau fourni un "QE" massif - environ 8 billions de dollars.

Cela a créé notre crise du logement, notre crise de la dette, notre crise de la productivité. Ce ne sont pas les dépenses liées aux programmes sociaux, aux soins de santé ou aux impôts qui ont provoqué cette crise. C'est une crise du secteur privé créée par la politique monétaire de la Banque du Canada et la façon dont les banques privées accordent des crédits.

La productivité augmente généralement lorsque les entreprises investissent dans des machines ou des technologies, afin que les employés puissent accomplir davantage.

Les banques canadiennes n'ont pas investi dans l'industrie productive. Au lieu de cela, nous avons accordé des billions de dollars de crédit, principalement pour faire grimper le prix des maisons, qui ne génèrent pas de revenus permanents.

Les marchés immobiliers du Canada, des États-Unis et du Royaume-Uni se caractérisent par le fait que les gens s'endettent pour acheter un bien qui ne fait que coûter et ne génère aucun revenu permanent. Les investisseurs institutionnels achètent des maisons unifamiliales et les louent, ce qui a eu pour effet de faire chuter le nombre de personnes qui possèdent leur propre maison.

De plus, le coût élevé de l'immobilier fait qu'il est plus difficile pour les gens de "l'économie réelle" de gagner leur vie, car le coût des loyers et des logements ne cesse d'augmenter, et les gens ont donc besoin de salaires plus élevés.

Au niveau d'une économie entière, cela crée un risque systémique.

En septembre 2022, la dette des ménages canadiens s'élevait à 2,8 billions de dollars. Cela représente plus de 100 % du PIB canadien. Du point de vue d'une banque, ces prêts hypothécaires sont des actifs. Mais du point de vue des Canadiens, il s'agit de 2,8 billions de dollars de passif.

La Banque du Canada a augmenté les taux d'intérêt de façon agressive, ce qui fait que le Canada voit des gens manquer à leurs obligations hypothécaires et des entreprises faire faillite.

In Ontario, the mortgage delinquency rate was up 135.2 per cent compared with a year earlier, while B.C.'s rate rose by 62.2 per cent. And last November 2023, CMHC warned of “a looming “shock” for borrowers renewing their mortgages as a new analysis shows the pain of higher interest rates is starting to put pressure on some homeowners ‘

En Ontario, le taux de défaillance des prêts hypothécaires a augmenté de 135,2 % par rapport à l'année précédente, tandis que le taux de la Colombie-Britannique a augmenté de 62,2 %. Et en novembre dernier 2023, la SCHL a mis en garde contre "un "choc" imminent pour les emprunteurs qui renouvellent leur prêt hypothécaire, car une nouvelle analyse montre que la douleur des taux d'intérêt plus élevés commence à exercer une pression sur certains propriétaires '.

Le bon diagnostic, le bon remède

Tout d'abord, nous devons reconnaître que la plus grande menace pour l'économie canadienne n'est pas l'inflation, c'est la dette privée, et cette dette a été causée par une mauvaise politique monétaire et des prêts de banques privées qui ont faussé notre économie.

Nous devrions tenir compte de l'analyse de William White, actuellement chercheur à l'Institut C D Howe. White est né à Kenora, en Ontario, en 1943. Il a travaillé "pour diverses banques centrales pendant 39 ans, et plus récemment en tant qu'économiste en chef de la banque centrale de tous les banquiers centraux, la Banque des règlements internationaux (BRI)". Il a notamment travaillé à la Banque d'Angleterre et à la Banque du Canada.

Pendant plusieurs années, en tant que conseiller économique, White a averti Alan Greenspan et d'autres banquiers centraux à partir de 2003 - pendant cinq ans - qu'une crise financière se préparait. Greenspan a encore été surpris lorsqu'elle s'est produite.

Le fait que White ait prédit la crise que personne n'a vu venir lui confère une crédibilité à laquelle d'autres économistes ne peuvent prétendre. En août 2023, White a appelé à une refonte de la politique monétaire dans les pays développés, car elle a :

La crise a eu une variété de conséquences inattendues et malvenues qui ne peuvent qu'empirer : des " booms " et des " bustes " du crédit, une instabilité financière potentielle, une insoutenabilité fiscale, une perte progressive de l'" indépendance " des banques centrales, une inégalité croissante des richesses et des opportunités et un taux de croissance plus lent de la production potentielle. Quatrièmement, comme la menace posée par ces problèmes involontaires s'est accumulée au fil du temps, la "sortie" et la "renormalisation" de la politique sont devenues de plus en plus difficiles à réaliser.

En résumé, le système monétaire actuel nous a piégés sur une voie que nous ne souhaitons pas suivre parce qu'elle mène inévitablement à des problèmes de plus en plus graves. C'est pourquoi une réforme fondamentale est nécessaire."

J'y reviendrai dans la deuxième partie, qui sera bientôt disponible.

-30-